一周经济观点 穆迪:2019年全球信用状况在增速放缓及风险上升的背景下将转弱。(2018.11.12) - 穆迪表示,随着经济增长放缓、融资成本上升、流动性收紧和市场波动性重现,2019年全球信用状况将转弱。中美关系的弱化表明地缘政治风险日益增大,而经济增长放缓将加剧全球化和不平等问题在政治舞台上的辩论。经济增长放缓将令2020年全球信用状况呈现更弱的趋势,政府、企业适应变化的信贷环境将变得更具挑战。影响2019年信用状况的六大主题是增长、金融稳定、政治风险、贸易争端、技术和创新以及环境、社会和治理(ESG)风险。其中前三个是周期性主题,后三个为长期趋势类主题。

- 穆迪表示,经济增长将放缓,近期风险在数量和严重程度上均有所上升。货币政策收紧、经济争端加剧和中国市场需求增速放缓将是主导全球经济增速放缓的三大关键推动因素。

- 全球金融环境的收紧将对融资成本和流动性构成压力。尽管违约率仍处于低位,但企业债务的增长预示着未来的信贷压力,并增加了周期后期的风险。

- 地缘政治和国内政治紧张局势将主导2019年全球信用状况和信用质量的风险格局。中美紧张局势将超越贸易争端,英国在达成协议前退欧的风险有所提高。此外,国内政治风险将继续拖累意大利、巴西、土耳其和阿根廷的信用展望。

- 穆迪认为,全球风险最大、影响最深远的源头是美国的贸易政策,它将对行业和地区产生重大影响,并可能使全球经济脱轨。不断升级的贸易争端将给公司投资决策带来不确定性、使全球贸易流动放缓以及供应链发生变化。

- 数字技术的发展将提高生产效率并颠覆行业。同时,网络风险和数据隐私问题将增加政府和行业的运营和声誉风险。

- 新环保监管规定、更严格的碳排放标准、快速的技术进步以及消费者对绿色和可持续产品偏好的转变将提高2019年对碳转型风险的关注。同时,不断变化的社会趋势可能为政府和行业带来挑战和机遇。例如,美国不断加重的收入不平等问题可能进一步加剧政治两极分化或带来对移民等问题的突然政策变化。

惠誉:2019年中国房地产商将面临更严峻的环境。(2018.11.18) - 惠誉表示,经济增速放缓和信心减弱可能会拖累2019年中国房地产销量并抑制房价上涨,中国房地产商将面临更严峻的市场环境。惠誉对中国房地产行业2019的展望为负面,2018年为稳定。惠誉表示,中国政府有相当大的余地在必要时放松政策以支撑市场,行业低迷可能会有所缓和。

- 惠誉预测,2019年房地产销量将下降5%-10%,2018年为个位数增长。受棚户区居民货币化安置规模缩减影响较大的三四线城市的降幅或将更大。一二线城市限购政策形成的需求池将抑制销量降低。

惠誉:销售前景低迷,中国汽车厂商将面临压力。(2018.11.19) - 惠誉表示,中国汽车制造商的利润率可能会受到2019年乘用车销量疲软的挤压。因为经济增长放缓、持续的中美贸易争端和房地产市场降温将使消费者信心承压。同时,随着拖欠率的上升,消费者融资条件也可能保持紧张。因此,惠誉对中国汽车制造商的展望为负面。

- 2018年,中乘用车销量可能出现自上世纪90年代以来的首次下滑。惠誉预计,2019年乘用车批发发货量全年将与2018年持平,这加大了汽车制造商的压力。10月份的销售额同比下降了13%,在降价和可能的政府干预之前,2019年上半年可能还会进一步下滑。

图1 乘用车销售额下降

穆迪:经济持续增长抵消不确定性上升,2019年全球主权信用展望稳定。 (2018.11.12) - 穆迪表示,2019年主权信用展望为稳定,全球经济持续增长,虽然增长势头有所放缓,同时长期经济金融稳定前景的不确定性增加。

- 尽管未来12-18个月有多项风险可能影响信用状况,但在穆迪目前评级的138个主权国家/地区中有四分之三的展望为稳定,15个展望为正面。19个主权国家/地区的展望为负面,而一年之前为22个。

- 对2019年主权评级的稳定展望综合了全球增长持续的积极影响以及近来显现的国内和地缘政治风险。尽管整体展望稳定,但比前几年更警惕无法预见的突发事件对未来12-18个月经济金融稳定性的潜在冲击。

- 穆迪预计, G20国家经济增速将在2018年触顶3.3%,到2019年放缓至2.9%。对于G20中的发达经济体,穆迪认为其增速将从2018年的2.3%降至2019年的1.9%。G20中的新兴市场状况则更为分化,2019年总体增速将在4.6%左右,低于2018年的5.0%。

- 增长放缓意味着全球主权政府应对长期信用挑战 (包括公共和私营部门的高债务水平、人口老龄化及收入不平等等长期趋势)的空间正在缩小。

- 债务高企、增长放缓以及利率上升令各国政府面临可能削弱其债务负担能力和债务可持续性的突发事件风险。一些新兴前沿市场受全球金融环境收紧、美国贸易保护主义升温的冲击尤为显著。

- 全球主权信用的长期趋势将取决于缓冲上述脆弱性的改革措施能否取得成功。

- 和前几年一样,潜在的重大国内或地缘政治事件带来的尾部风险最大。地缘政治风险的影响可能不限于某一国家的经济和财政基本面,而是会阻碍跨境资本流动,进而影响很多主权国家的融资来源。地缘政治风险包括美国贸易和对外政策、朝鲜半岛分歧、中东地区冲突、以及部分国内政治事件(如英国脱欧)。

标普:欧元区与英国工资及核心通胀加速上涨的原因。(2018.11.13) - 标普表示,在停滞了5年之后,今年初起欧元区的工资增幅开始上扬。标普通过对欧元区及主要成员国和英国的工资增速、劳动市场疲软程度、通胀和生产率之间关系,即“菲利普曲线”的测算发现,目前欧元区与英国的工资加速上涨的主要原因是劳动力市场收紧。生产率的提高只占一小部分原因。未来失业率可能进一步降低,标普预计,从2018年起的未来三年欧元区的工资增速将分别为2.3%、2.6%和2.7%。

图2 欧元区工资增速达到6年来最快水平 - 自2017年第二季度以来,欧元区工资加速上涨的三分之二可以由失业率降低解释,在英国这一比例为四分之三。有趣的发现是,除了西班牙,如兼职和临时工这样的更广泛的劳动力市场指标对工资增速没有显著影响。这就是说,在样本国家中仅西班牙会将兼职和临时工作为平滑经济周期的工具。在危机时期,临时工的比例会随着就业岗位的减少而下降,而在复苏时期,临时工的比例会随着就业岗位的增加而上升。

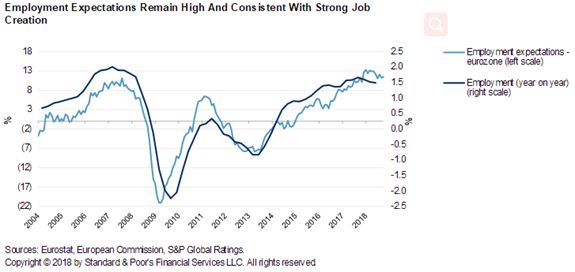

图3 就业预期维持高位与岗位创造活跃一致

- 未来,欧元区景气的劳动市场将继续支持工资增长。尽管今年经济增速有所放缓,但是就业预期和岗位空缺率仍然较高,与欧元区稳定的就业创造相一致。标普预测,失业率将从2018年的预期8.3%降至2019年的7.8%,这将使年度工资增长率在2019年底上升0.2个百分点。

- 除了周期性因素,结构性因素是过去几年拖累工资增速的原因,包括人口老龄化、全球化和工会密度及集体工资谈判能力降低。

- 在欧元区和英国,工资增长对通胀的传递依然通畅。在欧元区,年工资增长率上升1个百分点,核心通胀率就会上升0.2个百分点。只要复苏成分、就业率继续上升,生产商就更有可能通过提高售价抵消工资加快上涨的影响。

|