【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

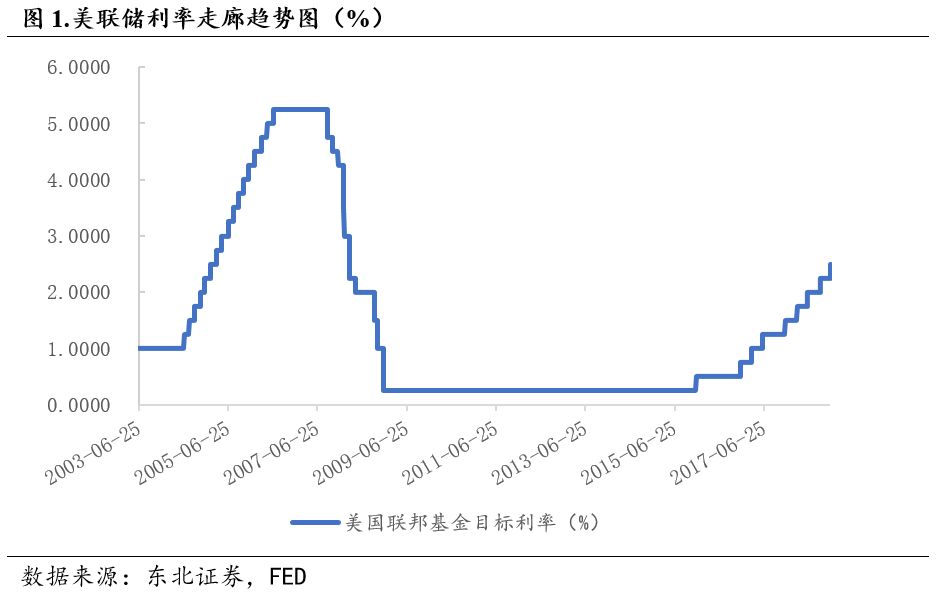

摘要 综合点评:美联储12月议息会议上所有FOMC投票官员一致同意上调联邦基金利率(FFR)25BP至2.25%-2.5%区间,同时暗示明年加息步伐放缓,但非完全“鸽”派鲍威尔强调明年联储加息或放缓但坚持缩表。鲍威尔表示,美联储已经抵达了中性利率区间的低端,明年八次货币政策会议中的任何一次都可能行动;尚未实现对称性通胀目标,通胀尚未对失业率做出很大反应;海外经济体增长放缓和金融市场波动增加可能是美国经济较此前预期疲软的信号,但这些变化并未从根本上改变美国经济前景。他还称,联储决策不受任何政治考量影响。联储官员现在认为,经济更有可能符合明年加息两次的步调。利率路径有很高不确定性,政策不是设定的,未来数据将决定。鲍威尔表示将保持缩减资产负债表(缩表)的步伐,说联储此前决定缩表处于自动驾驶(automatic pilot)状态,“我没有看到我们改变这点”,强调美联储将继续用利率作为货币政策的积极工具。同时,鲍威尔否认市场下跌的影响,认为缩表不是干扰市场的一大因素,说缩表“没有制造重大问题”。总的来说,FOMC的声明是“鸽派加息”,但没有市场预计的那么鸽派。 核心观察:(1)鲍威尔强调明年联储加息或放缓但坚持缩表;鲍威尔表示,美联储已经抵达了中性利率区间的低端,但尚未实现对称性通胀目标,通胀尚未对失业率做出很大反应;海外经济体增长放缓和金融市场波动导致美国经济较预期疲软,但这些变化并未从根本上改变美国经济前景;(2)鲍威尔表示将保持每月500亿的缩表步伐,强调美联储将继续用利率作为货币政策的积极工具;同时,鲍威尔否认市场下跌的影响,认为缩表不是干扰市场的一大因素;(3)声明中继续把经济增长描述为“强劲增长”,而对经济活动其它部分的描述也保持不变;除了对利率的温和估计,该委员会还略微下调了对GDP和通胀的预测。总的来说,美联储官员对经济增长并不担心。 核心展望:(1)联储官员现在认为,经济更有可能符合明年加息两次的步调,利率路径有很高不确定性,政策将由未来数据决定;从会后公布的利率预期点阵图来看,联储决策者目前对2019年底联邦基金利率的预测中位值为2.875%、约为2.9%,暗示2019年将加息2-3次;(2)此次“收紧”的货币政策,致使美元指数从97高点小幅回落,由于英国和欧盟达成退欧协议有望在年底前有所进展,使美元进一步上行的空间有限,我们认为市场在没有明显衰退信号的情况下,短中期美元走强仍属大概率事件,19年二季度看向100点,全年或呈现“倒U型”走势;(3)美联储加息后,加剧美债长短端走势再度分化的格局,长端收益率走升动能或已与走弱动能持平,收益率曲线或将进一步走向倒挂;同时,美联储持续加息利空黄金,配合美元近期走势对黄金持续形成下压,黄金或在短中期进一步承压;(4)随着全球流动性紧缩,新兴市场不得不跟随加息以抑制本币贬值和资本流出,此次美联储加息进一步加剧新兴经济体的压力。 事件 美联储12月议息会议上所有FOMC投票官员一致同意上调联邦基金利率(FFR)25BP至2.25%-2.5%区间,为今年第四次加息,也是1994年以来首次在面临股市下跌时加息;会议声明公布后,美元指数走高,10年期美债收益率回落;展望方面,总体上下调了经济和通胀预期。下调18年GDP增速预期至3.0%(9月预期为3.1%),下调19年预期至2.3%(9月预期为2.5%);2020年预期为2%(持平9月预期);下调18年核心PCE预期至1.9%(前值2.0%),2019、2020年预期均为2.0%,低于前值2.1%;点阵图方面,倾向于19年全年加息1次、2次、3次的票委分别为4位、5位、6位(前期1位、4位、4位)。 正文 1. 美联储议息回顾 1.1.联邦基金利率——本次加息25BP,符合市场预测 美联储12月议息会议上所有FOMC投票官员一致同意上调联邦基金利率(FFR)25BP至2.25%-2.5%区间,这是美联储今年第四次加息,也是2015年12月开启本轮货币政策紧缩周期以来的第九次加息。 虽然市场担心美国可能会受到全球经济放缓的影响,但联邦公开市场委员会的声明并没有显示出多少担忧。官员们继续把经济增长描述为“强劲增长”,而对经济活动其它部分的描述也保持不变。除了对利率的温和估计,该委员会还略微下调了对GDP和通胀的预测。总的来说,美联储官员对经济增长并不担心。 会后公布的反映美联储官员对未来利率预期的点阵图显示,联储决策者目前对2019年底联邦基金利率的预测中位值为2.875%、约为2.9%,暗示2019年将加息2-3次,而9月点阵图暗示,预计2019年将加息三次,当时预计的中位值为3.125%。

1.2.经济展望——暗示明年加息步伐放缓,但非完全“鸽”派 鲍威尔强调明年联储加息或放缓但坚持缩表。鲍威尔表示,美联储已经抵达了中性利率区间的低端,明年八次货币政策会议中的任何一次都可能行动;尚未实现对称性通胀目标,通胀尚未对失业率做出很大反应;海外经济体增长放缓和金融市场波动导致美国经济较预期疲软,但这些变化并未从根本上改变美国经济前景。他还称,联储决策不受任何政治考量影响。联储官员现在认为,经济更有可能符合明年加息两次的步调。利率路径有很高不确定性,政策将更多由未来数据决定。鲍威尔表示将保持缩减资产负债表(缩表)的步伐,说联储此前决定缩表处于自动驾驶(automatic pilot)状态,“我没有看到我们改变这点”,强调美联储将继续用利率作为货币政策的积极工具。同时,鲍威尔否认市场下跌的影响,认为缩表不是干扰市场的一大因素。总的来说,FOMC的声明是“鸽派加息”,但没有市场预计的那么鸽派。

2.核心观察:鸽派加息,会后声明偏向鹰派 综合美联储在本次声明以及鲍威尔在随后的记者会释放的信息,我们初步做出以下三点观察。 2.1.联储将增加关注全球经济外部环境 会议声明指出,委员会判断经济前景面临的风险大致均衡,但将“继续关注全球经济和金融进展,并评估它们对经济前景的影响”。随后鲍威尔在发布会上表示,经济呈现趋向趋弱的证据包括海外经济增长迟滞和金融市场波动,重点是宏观经济发生了什么,市场波动未必会对实体经济造成打击。未来的进一步行动,将观察数据而定。我们认为,鲍威尔的言论侧面反映了联储暂缓加息节奏,进一步的举措需要看到经济数据的进一步放缓,由于经济数据的时滞性,这有可能会进一步加剧股市的动荡。 鲍威尔表示,全球经济增长虽仍稳固、但已出现放缓势头,同时金融市场的波动性也在增加。不过“这些情况未从根本上改变(美联储)预期。”鲍威尔表示,大多数联储官员已“适度”调降明年的美国经济增长和通胀预期。经济预测方面,美联储下调18年GDP增速预测0.1个百分点至3%,下调19年GDP增速预测0.2个百分点至2.3%,19年经济增速大幅放缓。核心PCE预测方面,美联储全面下调18-20年各0.1个百分点,分别至1.9%,2.0%,2.0%。 2.2.强调在维持加息同时缩表步伐不变 鲍威尔在新闻发布会上表示将保持每月500亿的缩表步伐,强调美联储将继续用利率作为货币政策的积极工具。我们判断未来美国主要的政策组合将会是“缓加息,稳缩表”。 鲍威尔表示缩表的速度还在预设路径、调整缩表步伐不是考虑的选项后,美股和美债收益率急跌,10年期美债收益率在鲍威尔发布会期间最低跌至2.7477%,创今年4月4日以来新低,对利率预期最敏感的2年期美债收益率在鲍威尔讲话期间一度跌破2.62%,创8月24日以来新低,说明市场可能暗示,期望放慢缩表。鲍威尔在会后声明中强调美联储将继续用利率作为货币政策的积极工具,坚持循序渐进缩表,并且认为缩表不是干扰市场的一大因素,否认市场下跌是受到缩表的影响,强调缩表节奏不变。 鲍威尔关于中性利率的相关措辞也在逐步发生变化。鲍威尔10月表示“我们现在距离中性水平或许还很远”,11月末表示“利率略低于中性区间”,而此次认为“利率位于中性利率的底部,并表示当前货币政策不需要宽松,可以为中性,继续加息的目的之一也是为了在下一次衰退之前有充足的宽松空间。 2.3.加息节奏明显放缓,加息路径不确定性更高 12月议息会议声明中有以下三大变化:第一、对于加息的前瞻指引有所弱化,11月声明中的“委员会预计,联邦基金利率目标区间的进一步上升与经济活动的持续扩张相一致”调整为“委员会判断,联邦基金利率目标区间一定程度上(some)的进一步上升与经济活动的持续扩张相一致”。第二、不同于11月议息会议声明中“经济前景风险表现得大致均衡”,12月议息会议声明改为“委员会判断经济前景风险大致均衡,但会继续监测全球增长和金融发展,并评估它们对经济前景的影响。”第三、失业率从此前的“下滑”改为“处在低位”。这三大变化反映出美联储对于未来风险的不确定性。 会后公布的反映美联储官员对未来利率预期的点阵图显示,联储决策者目前对2019年底联邦基金利率的预测中位值为2.875%、暗示2019年将加息2-3次,而9月点阵图暗示,预计2019年将加息三次,结合这两次会议,我们预计2019年大概率加息2-3次。 此外新闻发布会上鲍威尔表示了对今年经济强劲增长的肯定,但通胀在四季度比预期更加受抑,通胀的趋势将使得委员会对进一步政策保持谨慎,使得未来加息路径不确定性相对较高,会根据具体数据来进行相应调整。 3. 市场反应:加息预期落地,市场反应消极 在利率决议公布前,美国三大股指周三基本平开,道指上涨近20点,并纷纷上扬。美联储决议公布后十分钟左右,三大美股指数尽数转跌,美国2年期和10年期国债息差缩窄至13个基点,此前为16个基点。10年期美债收益率一度跌破2.8%。但30分钟过后,三大美股指数再度转涨,决议公布40分钟后,它们又回跌。 在新闻发布会后,美股再度转跌,跌幅持续扩大。此前曾涨超300点的道指在鲍威尔讲话期间跌超400点,最终收跌约500点,收创一年多新低,较9月高位跌超20%,跌入技术性熊市。此前涨超1%的标普和纳指收盘均跌超2%,标普盘中自去年9月以来首次跌破2500点关口,收创15个月新低。美债收益率曲线进一步趋平。10年期美债收益率在鲍威尔发布会期间最低跌至2.7477%,创今年4月4日以来新低,对利率预期最敏感的2年期美债收益率在鲍威尔讲话期间一度跌破2.62%,创8月24日以来新低,2年与10年期息差由美联储公布决议前的16个基点收窄到13个基点。

4. 核心展望 4.1.加息举措未能使美元预期复归 此次“收紧”的货币政策与以往的加息预期不同,致使美元指数从97高点小幅回落。尽管鲍威尔的表态表明对经济及劳动力市场总体依然乐观,由于英国和欧盟达成退欧协议有望在年底前有所进展,提升欧元与英镑使美元进一步上行的空间有限,我们认为美元指数在一段时间内反弹高点为95-98,在19年2季度看向100点,全年或呈现“倒U型”走势。 4.2.短中期黄金将承压,同时加剧收益率“倒挂” 理论上说美联储持续加息,利空黄金。加息决议后,黄金小幅上涨,目前涨至1248.67美元/盎司。随着美联储持续加息,对黄金或在短中期内进一步承压。此次议息会议后,美债收益率曲线进一步趋平。10年期美债收益率在鲍威尔发布会期间最低跌至2.7477%,创今年4月4日以来新低,2年期美债收益率在鲍威尔讲话期间一度跌破2.62%,创8月24日以来新低,2年与10年期息差由美联储公布决议前的16个基点收窄到13个基点,让收益率曲线进一步迫近倒挂。 4.3.新兴经济体压力加剧 新兴市场在全球流动性收紧的大环境下,部分经济体为保证汇率稳定性和资本完全流动性的同时,放弃货币政策独立性,不得不跟随加息以抑制资本流出和本币贬值。新兴市场在全球流动性泛滥时期是美元信贷的最大受益者,向新兴市场发放的美元信贷呈上升趋势,但随着全球流动性的逐步收紧,风险也将逐渐凸显出来。此前爆发的阿根廷比索,土耳其里拉货币危机是这一矛盾的集中释放,此次美联储加息进一步加剧了资本外流,增加了新兴经济体的压力。 相关核心报告 免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。 |